д№ҳиҒ”дјҡпјҡ1жңҲж–°иғҪжәҗд№ҳз”ЁиҪҰжү№еҸ‘й”ҖйҮҸ38.9дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚ7.3%

2023-02-11

2жңҲ8ж—ҘпјҢд№ҳиҒ”дјҡеҸ‘еёғ2023е№ҙ1жңҲдёӯеӣҪд№ҳз”ЁиҪҰеёӮеңәй”ҖйҮҸгҖӮ

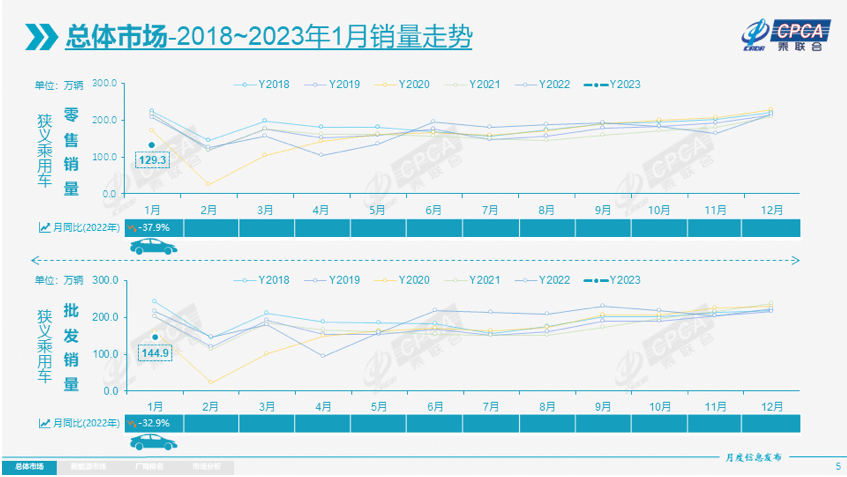

2023е№ҙ1жңҲд№ҳз”ЁиҪҰеёӮеңәйӣ¶е”®иҫҫеҲ°129.3дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚ37.9%пјҢзҺҜжҜ”дёӢйҷҚ40.4%пјҢж— и®әеҗҢжҜ”еўһйҖҹиҝҳжҳҜзҺҜжҜ”еўһйҖҹйғҪжҳҜжң¬дё–зәӘд»ҘжқҘзҡ„1жңҲдҪҺж•°жҚ®пјҢиҪҰеёӮжІЎжңүе®һзҺ°1жңҲејҖй—ЁзәўпјҢиҝҷжҳҜз¬ҰеҗҲйў„жңҹзҡ„еҗҲзҗҶиө°еҠҝгҖӮ

иҷҪ然еӨ–йғЁзҺҜеўғеҠЁиҚЎдёҚе®үз»ҷжҲ‘еӣҪз»ҸжөҺеёҰжқҘдәҶеҪұе“ҚеҠ ж·ұпјҢдҪҶвҖңж–°еҚҒжқЎвҖқж”№еҸҳдәҶиҪҰеёӮзҡ„е°ҒжҺ§зҠ¶жҖҒпјҢеұ…ж°‘еҮәиЎҢйҖҗжёҗи¶ӢдәҺжӯЈеёёгҖҒеёӮеңәжҙ»и·ғеәҰжҳҺжҳҫеӣһеҚҮпјҢзӨҫдјҡзғҹзҒ«ж°”зҡ„еӣһеҪ’еёҰжқҘж¶Ҳиҙ№дҝЎеҝғеҸҠ收е…Ҙж°ҙе№ізҡ„жҒўеӨҚпјӣеҸ еҠ жҳҘиҠӮеҒҮжңҹиҝ”д№Ўж—…жёёеҮәиЎҢжҪ®гҖҒең°ж–№ж”ҝзӯ–зЁіе®ҡ延з»ӯпјҢжё©е’Ңеј•еҜјж¶Ҳиҙ№йңҖжұӮйҮҠж”ҫпјҢд№ҹжҝҖеҸ‘дәҶж¶Ҳиҙ№иҖ…зҡ„иҙӯд№°ж¬ІжңӣпјҢ1жңҲдёӯж—¬зҮғжІ№иҪҰиҪҰеёӮеӣһзЁіжҖҒеҠҝиҫғеҘҪгҖӮ

йҡҸзқҖеӣҪйҷ…жІ№д»·дёӢйҷҚеӣҪеҶ…жІ№д»·иҝӣе…Ҙи°ғж•ҙйҖҡйҒ“гҖҒйғЁеҲҶж–°иғҪжәҗиҪҰдјҒйЎәеә”йҷҚд»·/жҸҗеҚҮз”ЁжҲ·жқғзӣҠи¶ӢеҠҝгҖҒеҠ еӨ§з»Ҳз«Ҝдҝғй”ҖзӯүдёҫжҺӘеқҮжңүеҲ©дәҺиҪҰеёӮеӣһжҡ–гҖӮдҪҶз”ұдәҺд»Ҡе№ҙжҳҘиҠӮжҳҜжң¬дё–зәӘж—©зҡ„е…ізі»пјҢдә§й”ҖзҺҜиҠӮе·ҘдҪңж—ҘеҗҢжӯҘеҮҸе°‘пјҢй”ҖйҮҸжҪңеҠӣжңӘеҫ—еҲ°е……и¶ійҮҠж”ҫгҖӮ

з”ұдәҺз–«жғ…дёӢзҡ„з”ҹзҗҶйңҖжұӮе’Ңе®үе…ЁйңҖжұӮжҳҜйҮҚиҰҒзҡ„пјҢеӣ жӯӨж–°иғҪжәҗиҪҰдҪңдёәж ёеҝғе®үе…ЁйңҖжұӮиҖҢеңЁз–«жғ…жңҹй—ҙйңҖжұӮеўһй•ҝиҫғеҝ«гҖӮйҡҸзқҖз–«жғ…з»“жқҹеҗҺпјҢе…¬е…ұдәӨйҖҡдјҳеҠҝйҮҚзҺ°пјҢзӨҫдјҡйңҖжұӮгҖҒе°ҠйҮҚйңҖжұӮгҖҒиҮӘжҲ‘е®һзҺ°йңҖжұӮзӯүйҖҗжӯҘйҮҠж”ҫпјҢж¶Ҳиҙ№иҖ…жңүжӣҙеӨҡзҡ„ж¶Ҳиҙ№йҖүжӢ©пјҢеҜ№ж–°иғҪжәҗиҪҰзҡ„йңҖжұӮжңүеҫ…继з»ӯи§ӮеҜҹгҖӮ

1жңҲеҺӮе•Ҷжү№еҸ‘й”ҖйҮҸ144.9дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚ32.9%пјҢзҺҜжҜ”дёӢйҷҚ34.8%пјҢеҸ—ж–°иғҪжәҗеёӮеңәжӢүеҠЁзҡ„еҪұе“ҚпјҢйғЁеҲҶиҪҰдјҒиЎЁзҺ°еҲҶеҢ–жҳҺжҳҫгҖӮ1жңҲиҮӘдё»иҪҰдјҒжү№еҸ‘75.8дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚ22%пјҢзҺҜжҜ”дёӢйҷҚ41%гҖӮдё»жөҒеҗҲиө„иҪҰдјҒжү№еҸ‘46.1дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚ47%пјҢзҺҜжҜ”дёӢйҷҚ32%гҖӮиұӘеҚҺиҪҰжү№еҸ‘23дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚ26%пјҢзҺҜжҜ”дёӢйҷҚ14%гҖӮ

еҺӮе•Ҷй”ҖйҮҸйўҶеҶӣзҡ„жҜ”дәҡиҝӘжұҪиҪҰгҖҒеҘҮз‘һжұҪиҪҰгҖҒзү№ж–ҜжӢүдёӯеӣҪпјҢд»ҘеҸҠзҗҶжғіжұҪиҪҰгҖҒдёҖжұҪеҘ”и…ҫгҖҒеҘҮз‘һжҚ·иұ№и·ҜиҷҺгҖҒиөӣеҠӣж–ҜзӯүпјҢеқҮе®һзҺ°еҗҢжҜ”иҫғеӨ§е№…еәҰжӯЈеўһй•ҝгҖӮ

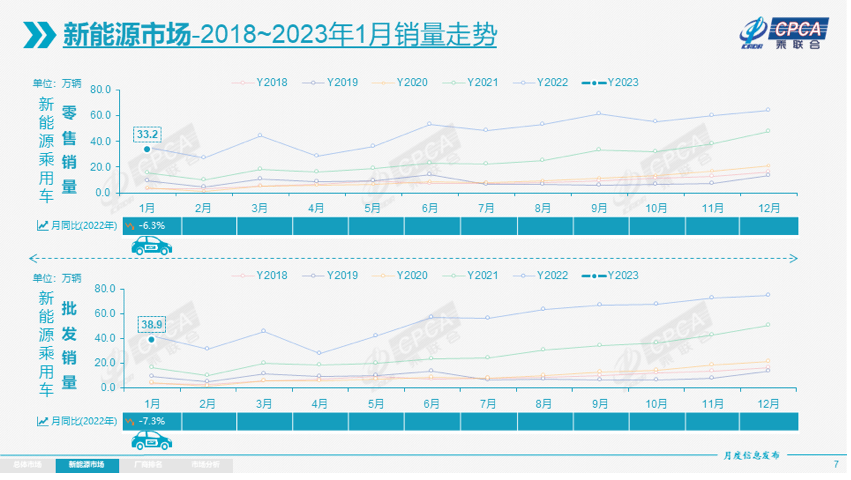

ж–°иғҪжәҗпјҡж–°е№ҙдјҠе§Ӣиҝӣе…Ҙж¶Ҳиҙ№иҖ…еҜ№ж”ҝзӯ–и§Ӯжңӣзҡ„иҝҮжёЎйҳ¶ж®өпјҢеҺ»е№ҙж–°иҪҰй”ҖйҮҸзҡ„зҲҶеҸ‘д№ҹи®©жҳҘиҠӮеҒҮжңҹе……з”өй«ҳеі°жңҹзҡ„жңҚеҠЎйҡҫйўҳеҶҚж¬ЎеҮёжҳҫгҖӮз–«жғ…еҗҺпјҢж–°иғҪжәҗеҲҡйңҖиҪҰеһӢжҲҗжң¬з»§з»ӯжүҝеҺӢпјҢиЎҘиҙҙйҖҖеқЎеёҰжқҘзҡ„д»·ж јеӨҚжқӮи°ғж•ҙпјҢж–°иғҪжәҗиҪҰеёӮеңәж јеұҖжӯЈеңЁйҮҚеЎ‘гҖӮ1жңҲж–°иғҪжәҗд№ҳз”ЁиҪҰжү№еҸ‘й”ҖйҮҸиҫҫеҲ°38.9дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚ7.3%пјҢзҺҜжҜ”дёӢйҷҚ48.2%гҖӮ12жңҲеҮәзҺ°зҡ„ж–°иғҪжәҗй”ҖйҮҸиө°зј“зү№еҫҒд»ҚеңЁе»¶з»ӯгҖӮ1жңҲж–°иғҪжәҗд№ҳз”ЁиҪҰйӣ¶е”®й”ҖйҮҸиҫҫеҲ°33.2дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚ6.3%пјҢзҺҜжҜ”дёӢйҷҚ48.3%гҖӮ

жү№еҸ‘пјҡ1жңҲж–°иғҪжәҗиҪҰеҺӮе•Ҷжү№еҸ‘жё—йҖҸзҺҮ26.8%пјҢиҫғ2022е№ҙ1жңҲ19.4%зҡ„жё—йҖҸзҺҮжҸҗеҚҮ7.4дёӘзҷҫеҲҶзӮ№гҖӮ1жңҲпјҢиҮӘдё»е“ҒзүҢж–°иғҪжәҗиҪҰжё—йҖҸзҺҮ39.4%пјӣиұӘеҚҺиҪҰдёӯзҡ„ж–°иғҪжәҗиҪҰжё—йҖҸзҺҮ34.5%пјӣиҖҢдё»жөҒеҗҲиө„е“ҒзүҢж–°иғҪжәҗиҪҰжё—йҖҸзҺҮд»…жңү2.4%гҖӮ1жңҲзәҜз”өеҠЁжү№еҸ‘й”ҖйҮҸ27.2дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚ19.8%пјӣжҸ’з”өж··еҠЁй”ҖйҮҸ11.7дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ44.7%пјҢж–°иғҪжәҗиҪҰеҚ жҜ”30%пјҢиҫғеҗҢжңҹеўһеҠ 11дёӘзҷҫеҲҶзӮ№гҖӮ1жңҲBзә§з”өеҠЁиҪҰй”ҖйҮҸ10.5дёҮиҫҶпјҢеҗҢжҜ”еўһй•ҝ4%пјҢзҺҜжҜ”дёӢйҷҚ24%пјҢеҚ зәҜз”өеҠЁд»Ҫйўқ39%гҖӮ

зәҜз”өеҠЁеёӮеңәзҡ„A00+A0зә§з»ҸжөҺеһӢз”өеҠЁиҪҰеёӮеңәеҙӣиө·пјҢе…¶дёӯA00зә§жү№еҸ‘й”ҖйҮҸ3.4дёҮиҫҶпјҢеҗҢжҜ”дёӢйҷҚ69%пјҢзҺҜжҜ”дёӢйҷҚ77%пјҢеҚ зәҜз”өеҠЁзҡ„13%д»ҪйўқпјӣA0зә§жү№еҸ‘й”ҖйҮҸ6.9дёҮиҫҶпјҢеҚ зәҜз”өеҠЁзҡ„25%д»ҪйўқпјӣAзә§з”өеҠЁиҪҰ5.9дёҮпјҢеҚ зәҜз”өеҠЁд»Ҫйўқ22%пјӣеҗ„зә§еҲ«з”өеҠЁиҪҰй”ҖйҮҸзӣёеҜ№еҲҶеҢ–гҖӮ1жңҲд№ҳз”ЁиҪҰжү№еҸ‘еүҚдә”еҗҚпјҡжҜ”дәҡиҝӘе®ӢиҫҫеҲ°49,865иҫҶгҖҒModel Yй”ҖйҮҸ40,903иҫҶгҖҒModel 3й”ҖйҮҸ25,148иҫҶгҖҒжҜ”дәҡиҝӘе…ғй”ҖйҮҸ23,231иҫҶгҖҒйҖҹи…ҫ22,479иҫҶгҖӮж–°иғҪжәҗеҲ—жҖ»дҪ“д№ҳз”ЁиҪҰиҪҰеһӢй”ҖйҮҸеүҚеӣӣдҪҚпјҢж–°иғҪжәҗйўҶеҶӣиҪҰеһӢй”ҖйҮҸиҫғзҮғжІ№иҪҰйўҶеҶӣиҪҰеһӢй”ҖйҮҸеқҮй«ҳеҮә1еҖҚгҖӮ

йӣ¶е”®пјҡ1жңҲж–°иғҪжәҗиҪҰеӣҪеҶ…йӣ¶е”®жё—йҖҸзҺҮ25.7%пјҢиҫғ2021е№ҙ1жңҲ17%зҡ„жё—йҖҸзҺҮжҸҗеҚҮ8.7дёӘзҷҫеҲҶзӮ№гҖӮ1жңҲпјҢиҮӘдё»е“ҒзүҢдёӯзҡ„ж–°иғҪжәҗиҪҰжё—йҖҸзҺҮ43.8%пјӣиұӘеҚҺиҪҰдёӯзҡ„ж–°иғҪжәҗиҪҰжё—йҖҸзҺҮ21.4%пјӣиҖҢдё»жөҒеҗҲиө„е“ҒзүҢдёӯзҡ„ж–°иғҪжәҗиҪҰжё—йҖҸзҺҮд»…жңү2.7%гҖӮд»ҺжңҲеәҰеӣҪеҶ…йӣ¶е”®д»ҪйўқзңӢпјҢ1жңҲдё»жөҒиҮӘдё»е“ҒзүҢж–°иғҪжәҗиҪҰйӣ¶е”®д»Ҫйўқ70.6%пјҢеҗҢжҜ”еўһеҠ 3.3дёӘзҷҫеҲҶзӮ№пјӣеҗҲиө„е“ҒзүҢж–°иғҪжәҗиҪҰд»Ҫйўқ4.4%пјҢеҗҢжҜ”дёӢйҷҚ1.1дёӘзҷҫеҲҶзӮ№пјӣж–°еҠҝеҠӣд»Ҫйўқ13%пјҢеҗҢжҜ”дёӢйҷҚ5.8дёӘзҷҫеҲҶзӮ№пјӣзү№ж–ҜжӢүд»Ҫйўқ8.1%пјҢжҸҗеҚҮ2.6дёӘзҷҫеҲҶзӮ№гҖӮ

еҮәеҸЈпјҡ1жңҲж–°иғҪжәҗд№ҳз”ЁиҪҰеҮәеҸЈ7.4дёҮиҫҶпјҢдјҙйҡҸзқҖз–«жғ…дёӢеӨҚе·ҘеӨҚдә§ж”ҝзӯ–зҡ„ж”ҜжҢҒпјҢдёӯеӣҪеҲ¶йҖ ж–°иғҪжәҗдә§е“Ғе“ҒзүҢи¶ҠжқҘи¶ҠеӨҡең°иө°еҮәеӣҪй—ЁпјҢйҡҸзқҖжө·еӨ–зҡ„и®ӨеҸҜеәҰжҢҒз»ӯжҸҗеҚҮд»ҘеҸҠжңҚеҠЎзҪ‘з»ңзҡ„е®Ңе–„пјҢеёӮеңәеүҚжҷҜеҗ‘еҘҪгҖӮ1жңҲпјҢзү№ж–ҜжӢүдёӯеӣҪ39,208иҫҶгҖҒдёҠжұҪд№ҳз”ЁиҪҰ15,316иҫҶгҖҒжҜ”дәҡиҝӘжұҪиҪҰ10,409иҫҶгҖҒжҳ“жҚ·зү№4,260иҫҶгҖҒй•ҝеҹҺжұҪиҪҰ1,244иҫҶгҖҒеҗүеҲ©жұҪиҪҰ749иҫҶгҖҒзҘһйҫҷжұҪиҪҰ722иҫҶгҖҒеҲӣз»ҙжұҪиҪҰ668иҫҶгҖҒеҘҮз‘һжұҪиҪҰ565иҫҶпјҢе…¶д»–йғЁеҲҶиҪҰдјҒд№ҹжңүе°‘йҮҸж–°иғҪжәҗиҪҰеһӢеҮәеҸЈгҖӮд»ҺиҮӘдё»еҮәеҸЈзҡ„жө·еӨ–еёӮеңәйӣ¶е”®ж•°жҚ®зӣ‘жҺ§зңӢпјҢдёҠжұҪзӯүиҮӘдё»е“ҒзүҢеңЁж¬§жҙІиЎЁзҺ°иҫғејәгҖӮйҷӨдәҶдј з»ҹеҮәеҸЈиҪҰдјҒзҡ„йқ“дёҪиЎЁзҺ°пјҢиҝ‘жңҹж–°еҠҝеҠӣеҮәеҸЈд№ҹйҖҗжӯҘеҗҜеҠЁпјҢжө·еӨ–еёӮеңәд№ҹжңүж•°жҚ®ејҖе§ӢжҳҫзҺ°гҖӮ

иҪҰдјҒпјҡ1жңҲж–°иғҪжәҗд№ҳз”ЁиҪҰдјҒдёҡеҸ—жҳҘиҠӮе’ҢиЎҘиҙҙйҖҖеҮәзӯүеӣ зҙ еҪұе“ҚиҖҢеҮәзҺ°еҲҶеҢ–иө°еҠҝпјҢжҜ”дәҡиҝӘзәҜз”өеҠЁдёҺжҸ’ж··еҸҢй©ұеҠЁеӨҜе®һиҮӘдё»е“ҒзүҢж–°иғҪжәҗең°дҪҚпјӣд»Ҙй•ҝе®үгҖҒдёҠжұҪгҖҒе№ҝжұҪгҖҒеҗүеҲ©зӯүеҺӮе•Ҷдёәд»ЈиЎЁзҡ„дј з»ҹиҪҰдјҒеңЁж–°иғҪжәҗжқҝеқ—иЎЁзҺ°иҫғйЎҪејәгҖӮеңЁдә§е“ҒжҠ•ж”ҫж–№йқўпјҢйҡҸзқҖиҮӘдё»иҪҰдјҒеңЁж–°иғҪжәҗи·ҜзәҝдёҠзҡ„еӨҡзәҝ并дёҫпјҢеёӮеңәеҹәзӣҳжҢҒз»ӯжү©еӨ§пјҢеҺӮе•Ҷжү№еҸ‘й”ҖйҮҸзӘҒз ҙдёҮиҫҶзҡ„дјҒдёҡйҷҚеҲ°7家пјҲзҺҜжҜ”еҮҸеҚҠпјҢеҗҢжҜ”еҮҸе°‘4家пјүпјҢеҚ ж–°иғҪжәҗд№ҳз”ЁиҪҰжҖ»йҮҸ76%гҖӮе…¶дёӯпјҡжҜ”дәҡиҝӘжұҪиҪҰ150,164иҫҶгҖҒзү№ж–ҜжӢүдёӯеӣҪ66,051иҫҶгҖҒй•ҝе®үжұҪиҪҰ24,960иҫҶгҖҒдёҠжұҪд№ҳз”ЁиҪҰ18,178иҫҶгҖҒзҗҶжғіжұҪиҪҰ15,141иҫҶгҖҒеҗүеҲ©жұҪиҪҰ11,032иҫҶгҖҒе№ҝжұҪеҹғе®ү10,206иҫҶгҖӮ

ж–°еҠҝеҠӣпјҡ1жңҲж–°еҠҝеҠӣйӣ¶е”®д»Ҫйўқ13%пјҢеҗҢжҜ”дёӢйҷҚ5.8дёӘзҷҫеҲҶзӮ№пјӣзҗҶжғігҖҒи”ҡжқҘзӯүж–°еҠҝеҠӣиҪҰдјҒй”ҖйҮҸеҗҢжҜ”е’ҢзҺҜжҜ”иЎЁзҺ°жҖ»дҪ“д»ҚиҫғејәпјҢдҪҶеүҚжңҹиЎЁзҺ°зҡ„йғЁеҲҶиҪҰдјҒй”ҖйҮҸжңүжүҖи°ғж•ҙпјҢиҝҷд№ҹжҳҜзј“и§ЈеҺӢеҠӣгҖӮдё»жөҒеҗҲиө„е“ҒзүҢдёӯ,еҚ—еҢ—еӨ§дј—ејәеҠҝпјҢж–°иғҪжәҗиҪҰжү№еҸ‘5,273иҫҶпјҢеҚ жҚ®дё»жөҒеҗҲиө„зәҜз”өеҠЁ37%д»ҪйўқпјҢеӨ§дј—еқҡе®ҡзҡ„з”өеҠЁеҢ–иҪ¬еһӢжҲҳз•ҘеҲқи§ҒжҲҗж•ҲгҖӮе…¶д»–еҗҲиө„дёҺиұӘеҚҺе“ҒзүҢд»Қеҫ…еҸ‘еҠӣгҖӮ

дёӢдёҖзҜҮпјҡ зү№ж–ҜжӢүCEO马ж–Ҝе…ӢпјҡCybertruckй”ҖйҮҸдёҚжҳҜй—®йўҳпјҢйҡҫзҡ„жҳҜдә§йҮҸ